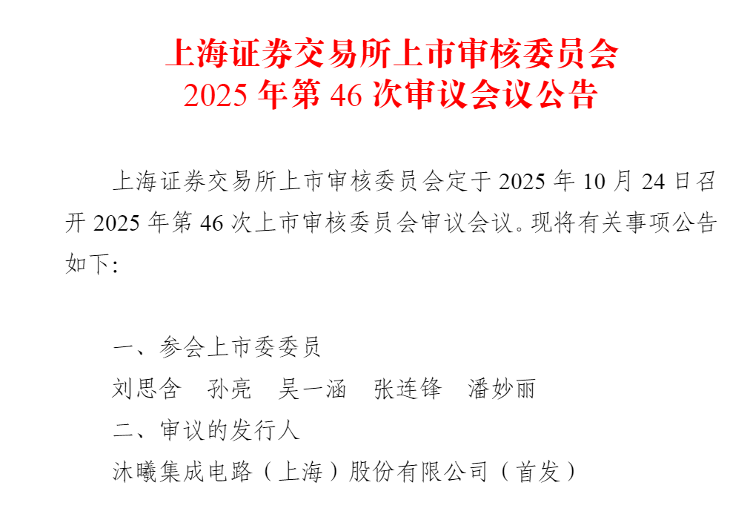

海报新闻记者周凌峰报道 随着国产算力替代成为资本市场的热词,尚未盈利的墨西集成电路(上海)有限公司(以下简称“墨西”)即将面临一场严峻的战斗。上海证券交易所上市审核委员会2025年10月17日公告,将于2025年10月24日召开上市审核委员会2025年第46次会议,审议牧志首次公开发行股票事宜。一家成立五年的 GPU 制造商正急于向科学、技术和创新委员会申请首次公开募股 (IPO)。在现金流压力和市场竞争加剧的情况下,业界关注的焦点是其能否续写国产GPU资本神话。木希作为一家典型的科技创业公司,其财务报表显示出明显的成长型公司特征。截至2024年底,公司累计亏损连续三年超过30亿元,2025年一季度亏损仍未消除。记者发现,净现金流持续负值背后的原因是收入与支出规模的周期性失衡。公司营收爆发式增长,从2022年的43万元上升至2024年的7.43亿元,三年复合增长率达4075%,但由于研发投入持续加大,成本压力依然较大。另外值得注意的是,2025年一季度末,公司最大的两家应收账款客户新华三信息技术有限公司和超讯通信有限公司占账面余额的比例均超过20%。公司在招股说明书中表示,于各报告期末,公司对前五名客户的应收账款剩余期限主要为一年及以下。还有坏的机会债务发生量较小。但记者调查时发现,该公司的呆账和应收账款拨备率在行业内较高。 “收入增长迅速,但报销却被拖延,研发资金持续流失,这对计划上市的企业来说是一个重大挑战。”一些投资者评论道。在木希股份的招股说明书(会议稿)中,公司宣布对产品结构进行重大调整。这一直是木犀股份近年来交易过程中的一个重要指标。 2022年のインテリジェント コンピューティングよび论推shirizu GPU ボードの売上高が100% になるまで、2025年第1期 西云C500系列训练及推广集成芯片已成为该公司的主要收入来源。该系列2024年营收占比将达到97.28%,2025年第一季度将进一步提升至97.87%。随着产品配置的变化,单价将上涨l 也将明显减少。练推一体GPU板单价从2023年的56900元/卡下降到2025年第一季度的38900元/卡。调价的背后可能是公司争夺市场份额的战略考虑。作为典型的无晶圆厂模式公司,慕希专注于芯片架构设计、核心GPU IP开发等,GPU芯片晶圆加工、封装和测试均通过外包完成。穆希的公告尚未响起,资本市场的狂潮却已提前释放。早在IPO审核开始之前,“木犀概念”就已在A股市场掀起波澜。上市消息传出后,朝兴新闻、友发集团、七匹狼等间接持股公司股价纷纷涨停。中科蓝讯、优科等相关标的增幅较为明显。有投资者在某股票论坛上做出大胆预测:“基于以寒武纪的市销率评估,“木酷希”上市后市值预计将达到1000亿至1500亿元。“火爆背后,是国产GPU卡车的巨大想象空间。据弗若斯特沙利文预测,中国AI芯片市场预计将从2024年的1425.37亿元快速增长至2020年的13.4亿元。” 2029年,2025年至2029年年均复合增长率为53.7%。阿里巴巴或兼职GPU企业通过投资各大互联网公司算力、推动“东数西算”工程,为国内市场提供了很大的市场。

海报新闻记者周凌峰报道 随着国产算力替代成为资本市场的热词,尚未盈利的墨西集成电路(上海)有限公司(以下简称“墨西”)即将面临一场严峻的战斗。上海证券交易所上市审核委员会2025年10月17日公告,将于2025年10月24日召开上市审核委员会2025年第46次会议,审议牧志首次公开发行股票事宜。一家成立五年的 GPU 制造商正急于向科学、技术和创新委员会申请首次公开募股 (IPO)。在现金流压力和市场竞争加剧的情况下,业界关注的焦点是其能否续写国产GPU资本神话。木希作为一家典型的科技创业公司,其财务报表显示出明显的成长型公司特征。截至2024年底,公司累计亏损连续三年超过30亿元,2025年一季度亏损仍未消除。记者发现,净现金流持续负值背后的原因是收入与支出规模的周期性失衡。公司营收爆发式增长,从2022年的43万元上升至2024年的7.43亿元,三年复合增长率达4075%,但由于研发投入持续加大,成本压力依然较大。另外值得注意的是,2025年一季度末,公司最大的两家应收账款客户新华三信息技术有限公司和超讯通信有限公司占账面余额的比例均超过20%。公司在招股说明书中表示,于各报告期末,公司对前五名客户的应收账款剩余期限主要为一年及以下。还有坏的机会债务发生量较小。但记者调查时发现,该公司的呆账和应收账款拨备率在行业内较高。 “收入增长迅速,但报销却被拖延,研发资金持续流失,这对计划上市的企业来说是一个重大挑战。”一些投资者评论道。在木希股份的招股说明书(会议稿)中,公司宣布对产品结构进行重大调整。这一直是木犀股份近年来交易过程中的一个重要指标。 2022年のインテリジェント コンピューティングよび论推shirizu GPU ボードの売上高が100% になるまで、2025年第1期 西云C500系列训练及推广集成芯片已成为该公司的主要收入来源。该系列2024年营收占比将达到97.28%,2025年第一季度将进一步提升至97.87%。随着产品配置的变化,单价将上涨l 也将明显减少。练推一体GPU板单价从2023年的56900元/卡下降到2025年第一季度的38900元/卡。调价的背后可能是公司争夺市场份额的战略考虑。作为典型的无晶圆厂模式公司,慕希专注于芯片架构设计、核心GPU IP开发等,GPU芯片晶圆加工、封装和测试均通过外包完成。穆希的公告尚未响起,资本市场的狂潮却已提前释放。早在IPO审核开始之前,“木犀概念”就已在A股市场掀起波澜。上市消息传出后,朝兴新闻、友发集团、七匹狼等间接持股公司股价纷纷涨停。中科蓝讯、优科等相关标的增幅较为明显。有投资者在某股票论坛上做出大胆预测:“基于以寒武纪的市销率评估,“木酷希”上市后市值预计将达到1000亿至1500亿元。“火爆背后,是国产GPU卡车的巨大想象空间。据弗若斯特沙利文预测,中国AI芯片市场预计将从2024年的1425.37亿元快速增长至2020年的13.4亿元。” 2029年,2025年至2029年年均复合增长率为53.7%。阿里巴巴或兼职GPU企业通过投资各大互联网公司算力、推动“东数西算”工程,为国内市场提供了很大的市场。